Tržna kapitalizacija 27 podjetij, ki so konec leta 2020 kotirala na Ljubljanski borzi, je predstavljala 16 % slovenskega BDP-ja. Na Hrvaškem je denimo tržna kapitalizacija 104 podjetij, ki so kotirala na zagrebški borzi, predstavljala 40 % hrvaškega BDP-ja. Ali na število podjetij na borzi in njihovo tržno kapitalizacijo vpliva boljša zakonodaja?

Ko se je Hrvaška leta 2007 želela priključiti EU, je sprejela prevzemno zakonodajo v skladu z evropskimi direktivami.

Nekaj glavnih določb v zakonu je bilo:

- Če vlagatelj, ki deluje sam ali usklajeno z drugimi osebami, pridobi več kot 25 % kapitala javnega podjetja, je dolžan objaviti obvezno prevzemno ponudbo z minimalnim pragom 51 %. Če tega ne stori, izgubi svoje glasovalne pravice.

- Vlagatelj, ki ima v lasti manj kot 25-odstotni delež, lahko prav tako poda prevzemno ponudbo, pri čemer mu ni treba doseči minimalnega praga 51 % (ta luknja v zakonu je precej načela zaščito delničarjev, je pa vsaj naslednja določba nekoliko ublažila udarec).

- Po vloženi prevzemni ponudbi je treba vložiti novo ponudbo za pridobitev vsakih naslednjih 10 % kapitala javnega podjetja, dokler vlagatelj ne doseže 75-odstotnega deleža.

- Izključitev manjšinskih delničarjev in pravica do zahteve po izključitvi je mogoča pri 95-odstotnem lastništvu.

- Cena v prevzemni ponudbi mora biti najvišja i) cena, ki jo je vlagatelj plačal pred nastopom obveznosti podaje prevzemne ponudbe; ii) tržna cena delnic pred prevzemom ali v primeru nelikvidnih delnic; ali iii) pravična cena, kot je določena v neodvisnem ocenjevalnem poročilu.

- Če v roku 12 mesecev po uspešnem prevzemu vlagatelj dokupi delnice po višji ceni, bi moral isto ceno plačati vsem delničarjem, ki so predhodno sprejeli prevzemno ponudbo.

- Vodstvo ciljne družbe mora izdati mnenje o prevzemni ponudbi in pojasniti svoje stališče glede cene in metode za odločanje, sporočiti, ali sprejemajo ponudbo (v primeru, da so lastniki delnic), ter pojasniti vpliv prevzema na strategijo podjetja in na zaposlene.

Zaenkrat se sliši obetavno. V zakonu ni bilo pomanjkljivosti, kot jih je mogoče najti v slovenski zakonodaji. Vendar pa je Hrvaška po vstopu v EU leta 2013 zakon o prevzemih ponovno spremenila. Do »čisto majhne« spremembe je prišlo, ko so izbrisali določbo, po kateri je bil vlagatelj po uspešni prevzemni ponudbi dolžan podati novo prevzemno ponudbo za vsakih dodatnih 10 % delnic. Pojasnili so, da je ena priložnost za izhod delničarjev povsem dovolj.

Čeprav se zdi, da je sprememba minimalna, ima lahko resne posledice za zaščito delničarjev, kar se je izkazalo tudi pri prevzemu podjetja Kraš d.d.

Kraš d.d. je proizvajalec, distributer in prodajalec slaščičarskih izdelkov, predvsem čokolade, čokolade v prahu, bombonov, keksov in vafljev. Podjetje je bilo ustanovljeno leta 1911, sedež pa ima v Zagrebu na Hrvaškem.

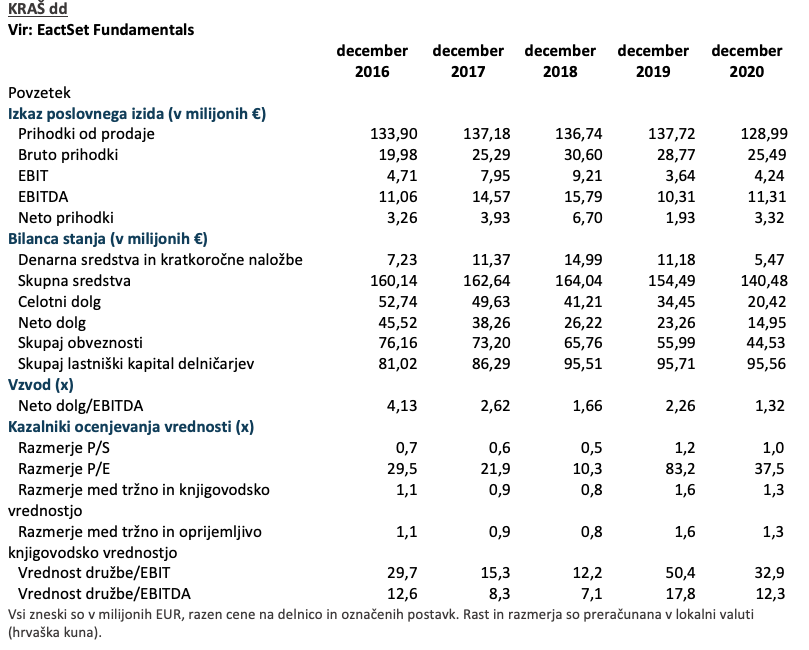

V spodnji tabeli so navedeni glavni finančni podatki podjetja.

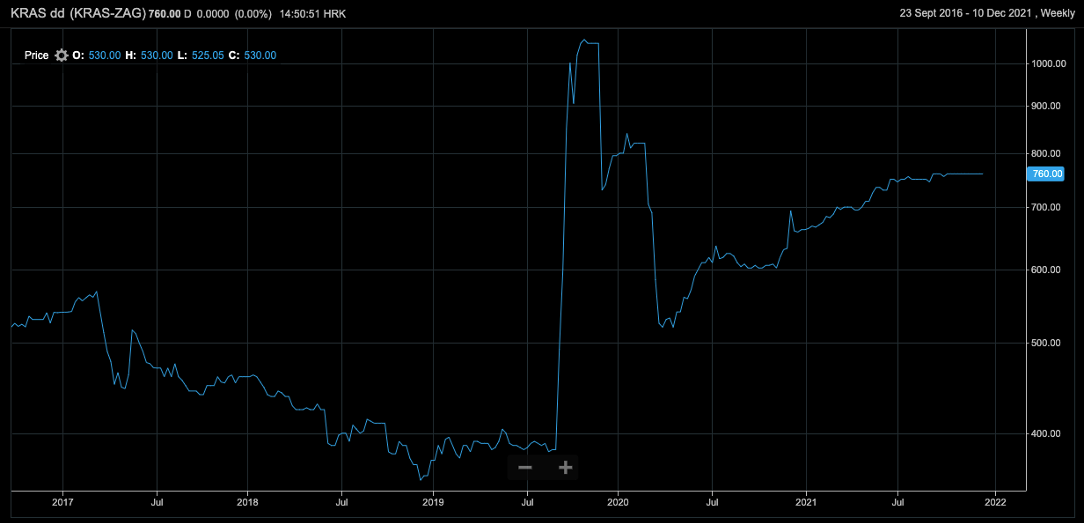

Cena delnice v hrvaških kunah (HRK) je prikazana na spodnjem grafu.

Leta 2019 je Kraš prevzelo hrvaško podjetje za proizvodnjo mesa Braća Pivac, ki je več let postopno kupovalo delnice te družbe, dokler ni konec novembra 2018 doseglo 24,99 % deleža.

Takrat je bil drugi največji lastnik podjetje Kraš ESOP (ki ga je de facto upravljalo nekdanje vodstvo Kraša) z 19,76-odstotnim deležem, Kraš pa je imel v lasti 5,65 % trezorskih delnic (opomba: če ne upoštevamo trezorskih delnic, imata obe podjetji skupaj v lasti 47,4 % podjetja).

Novembra 2018 so se v Krašu odločili za izdajo novih delnic, čeprav niso imeli v načrtu večjih naložb in podjetje ni bilo posebej zadolženo (dolg je bil konec leta 2017 manjši od trikratnika letnega dobička (EBITDA)). Seveda je novoizdane delnice kupilo podjetje Braća Pivac in s tem povečalo svoj delež na 30,37 %, delež podjetja Kraš ESOP pa je padel na 18,45 % (opomba: če ne upoštevamo trezorskih delnic, se je delež podjetij Braća Pivac in Kraš ESOP v Krašu povečal na več kot 50 %). Zaradi izjeme v zakonu o prevzemih, zaradi katere lahko oseba z dokapitailzacijo pridobi delež, večji od 25 %, podjetju Braća Pivac ni bilo treba vložiti obvezne prevzemne ponudbe.

Čeprav ni bilo zakonske zahteve po prevzemni ponudbi, je podjetje Braća Pivac 9. septembra 2019 obvestilo Kraš, da namerava s podjetjem Kraš ESOP podati skupno prevzemno ponudbo.

V tistem trenutku je bila cena delnice Kraša okoli 400 HRK. Po tej najavi se je oglasilo konkurenčno ciprsko podjetje Kappa Star Group, ki ima v lasti dve slaščičarski podjetji v Srbiji, in začelo intenzivno kupovati preostale delnice do približno 30-odstotnega deleža Kraša. Posledično je cena na delnico narasla na več kot 1.000 HRK.

Zato je podjetje Kraš ESOP javno napovedalo umik iz skupne prevzemne ponudbe. Podjetje Braća Pivac je vseeno podalo prostovoljno ponudbo, ki pa je bila neuspešna, ker minimalni prag ni bil dosežen.

V prevzemni ponudbi je bila cena na delnico 430 HRK, kar je bilo manj kot 40 % cene v trenutku, ko je bila ponudba podana. Zakon navaja, da je povprečna tržna cena, ki se mora odražati v ponudbi, postavljena glede na določeno obdobje pred začetkom obveznosti za prevzemno ponudbo. Vendar pa v primeru prostovoljne ponudbe vložitev prevzemne ponudbe postane obvezna šele v trenutku, ko je prevzemna ponudba objavljena.

Zaradi razlike v tržni in ponujeni ceni je poslovodstvo Kraša odsvetovalo sprejem prevzemne ponudbe, tako da je ponudbo sprejel le približno 1 % delničarjev. Kljub temu je bila ponudba uspešna, ker je bila prostovoljna.

Kmalu po vloženi prevzemni ponudbi je podjetje Braća Pivac kupilo delnice, ki jih je imelo prej v lasti podjetje Kraš ESOP, in sicer po ceni 861,20 HRK na delnico. Odstotek delničarjev, ki so sprejeli prevzemno ponudbo, je prejel izplačilo razlike v ceni.

Prevzem je bil končan, podjetju Braća Pivac pa ni bilo treba podati obvezne prevzemne ponudbe. Delnice preostalih delničarjev, največji med njimi je Kappa Star Group, se lahko odkupujejo po različnih cenah.

S tem primerom lahko jasno orišemo vse pomanjkljivosti hrvaške prevzemne zakonodaje in izpostavimo, kako je sprememba iz leta 2013 drastično zmanjšala zaščito delničarjev.

Menimo, da razlog za višjo tržno kapitalizacijo na hrvaškem ne leži v odlični zakonodaji, temveč je bolj povezan z dejstvom, da je hrvaška vlada prek borzne kotacije privatizirala več podjetij kot slovenska. Poleg tega so bili hrvaški pokojninski skladi pred vstopom države v EU dolžni vložiti določen odstotek sredstev v domače delnice in tovrstnim investicijam še zdaj dajejo prednost.