Definicija vrednosti družbe

Večina prejetih ponudb za prevzem podjetja se nanaša na vrednost družbe. Vrednost družbe razumemo kot vrednost podjetja ob predpostavki, da je brez denarnih sredstev in dolga ter ima normalno raven obratnih sredstev.

Napredni kupci bodo vrednost družbe določili na podlagi natančnega pregleda različnih dejavnikov, kot so strateška usposobljenost podjetja, kulturna kompatibilnost in, kar je najpomembneje, pričakovana prihodnja finančna uspešnost podjetja skupaj z morebitnimi sinergijami, ki se lahko pojavijo po končanem poslu. Pogosto se za potrditev, da je vrednost realna in sprejemljiva, uporabi več kot eno metodologijo vrednotenja.

Najlažji način za oblikovanje ponudbene cene za podjetje je z vrednotenjem družbe z večkratnikom EBITDA. Treba pa je poudariti naslednje – čeprav je vrednost podjetja izražena v obliki večkratnika EBITDA, to ne pomeni, da se vrednost podjetja računa le z množenjem EBITDA z večkratniki vrednotenja. Vrednotenje z večkratnikom EBITDA običajno predstavlja nekakšno vodilo oz. realno oceno ali pa način za ocenjevanje kakovosti podjetja in njegovih prihodnjih možnosti, ne pa glavne metode vrednotenja.

Pasti pri izražanju vrednosti družbe v obliki večkratnika EBITDA

Lastniki podjetij bi se morali zavedati nekaterih pasti, ki jih prinaša ocenjevanje vrednosti z večkratniki EBITDA.

Normalizacija

Vrednost EBITDA, s katero izražamo vrednost v obliki večkratnika EBITDA, mora biti reprezentativna. Resnično reprezentativni večkratnik dobimo tako, da izločimo vse enkratne in neperiodične odhodke ter vse odhodke, ki niso bistveni za dobičkonosnost podjetja.

Pretekli ali predvideni?

Na odločitev, ali raje uporabiti pretekli ali predvideni EBITDA, pogosto vpliva narava poslovne dejavnosti, pričakovana rast in pa to, ali v poslu sodelujete kot kupec ali prodajalec. Kadar gre za podjetja z močno rastjo in visoko stopnjo predvidljivosti, prodajalcem priporočamo, da pri svojih izračunih upoštevajo predvideni EBITDA.

Zahteve, povezane z naložbami v osnovna sredstva

V nekaterih pogledih lahko vrednost EBITDA uporabimo kot približek denarnemu toku, vendar ta ne upošteva potreb podjetja po investicijah v osnovna delovna sredstva. Zato v dejavnostih z malo kapitala (kot so storitvene dejavnosti ali različna IT-podjetja) EBITDA morda ni najboljši približek denarnim tokovom. V drugih panogah (npr. proizvodna industrija) se običajno nenehno kaže potreba po investicijah v tovarne in proizvodne stroje. Veliko podjetij ima tudi ciklične investicije, zaradi katerih prihaja do povečanega obsega investicij vsakih nekaj let. Ciklične investicije prav tako niso zajete pri vrednotenju z večkratnikom EBITDA.

Usredstvenje lastne proizvodnje

V določenih panogah je ustaljena praksa, da podjetja na bilanci stanja prikažejo tudi nekatera interno ustvarjena sredstva. To se najpogosteje zgodi pri razvojnih izdatkih, zlasti v IT-sektorju, kjer razvijajo novo programsko opremo in kjer so z razvojem povezani stroški dela usredstveni in niso prikazani kot izdatki. Izdatek je tako upoštevan na izkazu poslovnega izida, torej ne nad črto EBITDA za leto, v katerem je strošek nastal, temveč pri znesku amortizacije pod črto EBITDA. Finančni vpliv pa se razširi na več obračunskih obdobij. To pogosto pomeni, da podobnih podjetij ni mogoče primerjati, ker imajo različne politike glede kapitalizacije razvojnih izdatkov.

Od vrednosti družbe do vrednosti lastniškega kapitala

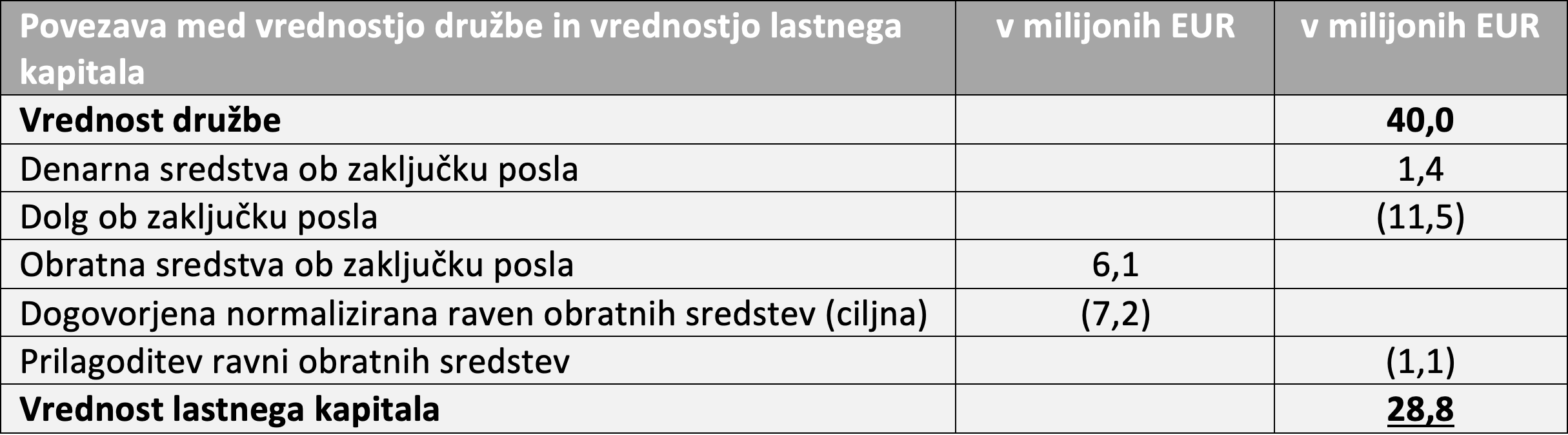

Za lastnike podjetij je pomembno, da razumejo, kako iz dobljene vrednosti družbe izračunati vrednost lastniškega kapitala. Kot primer vzemimo podjetje, katerega EBITDA znaša 5 milijonov EUR, lastnik pa je prejel prevzemno ponudbo, ki vrednost podjetja ocenjuje na 40 milijonov EUR, kar je osemkratnik EBITDA. Spodnja tabela prikazuje, kako na podlagi vrednosti družbe izračunati vrednost lastniškega kapitala:

Poleg dogovorjene normalizirane ravni obratnih sredstev je vrednost vsake prilagodljive postavke v tabeli mogoče preveriti ob zaključku posla. Obe stranki, udeleženi pri poslu, bi morali razumeti vse podrobnosti običajne bilance stanja podjetja. Tudi dokumenti o poslu bi morali biti jasno napisani, npr. katero dobroimetje predstavlja dolg in katero obratna sredstva. Če je za podjetje značilen velik obseg vnaprejšnjih gotovinskih izplačil, kupec ta izplačila morda razume kot dolg, prodajalec pa kot obratna sredstva.

Določanje ciljne ravni obratnih sredstev

Pogajanja se navadno vrtijo okoli načina izračuna normalizirane ravni obratnih sredstev. V mnogih podjetjih je narava dela sezonska, zato za ciljno količino obratnih sredstev uporabijo povprečje normalizirane ravni obratnih sredstev v obdobju 12 mesecev (brez enkratnih in izjemnih postavk).

Lahko si predstavljate, da je treba določena gonila vrednosti natančno proučiti pred določanjem dogovorjene normalizirane ravni obratnih sredstev. Oglejte si spodnji graf.

Graf prikazuje hitro rastoče podjetje, ki ga bo ob koncu koledarskega leta kupilo drugo podjetje. Ob koncu leta je normalizirana raven obratnih sredstev 5,1 milijona EUR. Pri določanju dogovorjene normalizirane ravni obratnih sredstev bi moral prodajalec določiti ciljno raven glede na povprečje preteklih 12 mesecev, kar znaša 3,6 milijona EUR, s čemer bi vrednost lastniškega kapitala povečal za 1,5 milijona EUR. Po drugi strani pa bi kupec raje določil normalizirano raven obratnih sredstev kot predvideni znesek, ki ga podjetje potrebuje v prvem letu lastništva, kar znaša 6,8 milijona EUR. S tem bi vrednost lastniškega kapitala zmanjšal za 1,7 milijona EUR. Obe strani bi lahko nekakšen kompromis sklenili s ciljno vrednostjo na podlagi 6-mesečnih preteklih rezultatov in 6-mesečnih predvidenih rezultatov, kar bi znašalo 4,9 milijona EUR, vrednost lastniškega kapitala pa bi se zvišala za 0,2 milijona EUR.

Osnovna sredstva pri poslu

Osnovna sredstva navadno niso razlog za prilagoditve pri izračunu vrednosti. Običajno so namreč ključna za finančno uspešnost, ki je referenčna točka za dogovorjeno vrednost podjetja in posledično neločljiva od vrednosti samega podjetja.

V določenih primerih pa osnovna sredstva vplivajo na pogoje za izpeljavo posla:

- Morda boste ugotovili, da je v podjetju primanjkovalo investicij in da bo takoj po zaključku posla treba izpeljati obsežne naložbe v osnovna sredstva, da bi obdržali raven finančne uspešnosti. Potencialni kupec pri vložitvi začetne ponudbe tega morda ne ve, ker do razkritja pride šele ob skrbnem pregledu. Pri takšnem scenariju bi se verjetno prodajalec o vrednotenju temeljito posvetoval s potencialnim kupcem, ki bi rad bodisi znižal vrednost družbe bodisi predlagal prilagoditev vrednosti lastniškega kapitala, s čemer bi nadomestil manjkajoče naložbe v osnovna sredstva. Podobne zgodbe se pogosto dogajajo v podjetjih, ki se znajdejo v finančnih težavah in nimajo dovolj denarnega toka za obnovo osnovnih sredstev.

- Po drugi strani pa je smiselno, da podjetje, ki je pred nedavnim investiralo v širitev proizvodnih zmogljivosti in tako povečalo možnost za večje prihodke ali pa avtomatiziralo nekatere postopke, zaradi katerih bo privarčevalo na materialu in proizvodnji, poskrbi, da vrednost družbe odraža izboljšano finančno uspešnost. Če prodajalec sodeluje s svetovalci, ti praviloma pripravijo celovit nabor finančnih projekcij, ki upoštevajo boljšo finančno uspešnost, in pa informacijski memorandum, ki pojasni vidike izboljšanja finančne uspešnosti. Če pa prodajalec prejme nenapovedano ponudbo, vendar potencialni kupec ni imel dostopa do teh informacij, ima prodajalec dobro pogajalsko izhodišče za boljše prodajne pogoje.

- Prodajalci bi morali zagotoviti, da pridobijo polno vrednost vseh sredstev v bilanci stanja. Kupci običajno nimajo interesa plačati pravične tržne cene za bližnje zemljišče, ki ga je podjetje kupilo za primer, če bi v naslednjih petih letih potrebovalo prostor za širitev. Če naletimo na takšen scenarij, je najlažje preusmeriti stranska sredstva v nov pravni subjekt, ki ni udeležen v prodajnem postopku, s čemer zaščitimo davčne olajšave, do katerih bi bili delničarji upravičeni zaradi trajanja lastništva. Druga možnost pa je, da podjetje sredstva proda po pravični tržni ceni, prihodek od prodaje pa poveča realizirano vrednost lastniškega kapitala.

Če na neki točki načrtujete prodajo svojega podjetja ali pa načrtujete nakup drugega podjetja, se z veseljem dogovorimo za srečanje z vami, da vam pojasnimo ključne vidike in tipična gonila transakcijske vrednosti, da boste dosegli optimalne pogoje za izvedbo posla.